Şirket değerlemesi, diğer bir ismiyle işletme değerlemesi, bir işletmenin ekonomik değerini belirleme sürecidir ve sahiplerine ve/veya potansiyel yatırımcılara şirketlerin değerine ilişkin objektif bir tahmin sunar. Değerleme, her ne kadar çoğunlukla rakamsal bir sonuç olarak algılansa da, aslında hakkıyla yapıldığında eğitici ve yol gösterici bir stratejik karar sürecidir.

Mevcut iş modelinizi ve işinizin Pazar ve rekabetteki yerini anlamanızı sağlar

İşinizin büyüme potansiyelini anlamanızı sağlayarak; daha bilinçli finansal hedefler, stratejiler ve pazarlama planları geliştirmenize yardımcı olur.

Yatırım turlarında, girişimci ve yatırımcı arasındaki müzakerelerin temelini oluşturarak, yatırımcıların karar süreçlerinde hız ve verimlilik sağlar.

Değerleme varsayımları, aynı zamanda girişimcinin geleceğe yönelik taahhütleri olmaları yönüyle, işletmenin performans takibine baz oluşturur.

Ortaklar arasındaki olası anlaşma ve taahhütlere dayanak teşkil eder.

Valufy olarak bizler değerlemeyi, bir iş fikrinin yada girişimin tüm potansiyelini ve risklerini ortaya koyan, belki başlangıçta hiç düşünülmemiş ama kritik öneme sahip birçok faktörün sorgulandığı ve veri odaklı olarak somutlaştırıldığı, iş modellerinin pazardaki karşılığını ve büyüme potansiyelini en net şekilde görebileceğiniz ve dolayısıyla stratejik kararlarınıza yön veren temel bir süreç olarak görüyoruz.

Net aktif (varlık) değerlemesi yaklaşımı, potansiyel bir yatırımcının bir işletmeyi almak için ödeyeceği paranın en az o işletmenin bütün varlıklarının belli bir tarihte nakde çevrilmesiyle elde edilecek miktara veya varlıkların yenileme değerine eşit olacağı varsayımına dayanır. Defter değeri olarak da bilinen net varlık değeri, işletme varlıklarının adil piyasa değeri eksi bilançosundaki toplam yükümlülüklerdir. Net varlık değeri, yalnızca bir işletmenin maddi varlıklarını ölçtüğü için, bir değerleme aralığı için alt sınır olarak da yararlıdır. Ancak bu yaklaşım işletmenin gelecekte elde edebileceği potansiyel gelirlerini ve yaratacağı değeri dikkate almamaktadır, fakat işletmenin olası tasfiye değerine veya yenileme değerine yaklaşarak, şirketin minimum değerine yönelik bir tahminde bulunmaktadır.

Net Aktif Değer yaklaşımının avantajları;

Yaklaşımın zayıf Yönleri;

Piyasa Yaklaşımı iki yöntemle özetlenebilir:

1. Karşılaştırılabilir Şirketler Analizi: Bu yöntemde değerlemesi yapılan şirket, finansal ve operasyonel olarak benzer yapıdaki halka açık şirketler ile karşılaştırılmaktadır. Benzer şirketlerin;

gibi değerleme çarpanları dikkate alınarak hedef şirketin piyasa değerlerine ulaşılmaktadır.

2. Karşılaştırılabilir İşlemler Analizi: İkinci temel yöntem olan karşılaştırılabilir işlemler analizi çalışmasında ise benzer şirketlerin dünyada gerçekleşmiş satın alma ve birleşme işlemleri araştırılmakta, bu işlemlerde oluşan değerleme çarpanları analiz edilmekte ve analiz sonuçları hedef şirketin büyüklükleri ile karşılaştırılmaktadır. Karşılaştırılabilir işlemler seçilirken işleme tabi olan şirketin coğrafyası ve büyüklüğü dikkate alınmaktadır.

Piyasa yaklaşımının avantajları aşağıdaki gibi sıralanabilir;

Yaklaşımın zayıf kaldığı yönler ise;

Bu yaklaşım bir varlığın varlık sahipleri için yarattığı gelir üzerine odaklanmaktadır. Bu gelir, varlığın kullanılabilir ömrü boyunca yaratması beklenen nakit akışı ile değerlendirilir. Varlığın değeri gelecekte öngörülen nakit akışının bugünkü değere indirgenmesi ile bulunmaktadır. Kullanılan iskonto oranı varlığın beklenen nakit akışlarını yaratma riski ile birlikte paranın zaman değerini içermektedir.

Gelir Yaklaşımı kapsamında, en yaygın kullanılan yöntem indirgenmiş nakit akımları metodudur.

Bu yöntemde şirketin halihazırdaki yapısı, müşteri portföyü, pazar payı, hizmet potansiyeli, yaratıcılık gücü, organizasyonu ve yönetim kadrosu ile gelecekte şirketin ortaya çıkarması beklenen nakit akışlarının analizi yapılır. Bu analiz sonucunda, şirketin gelecekte yaratacağı nakit akımlarının değerleme tarihine indirgenmesi gerçekleştirilir. İndirgeme işlemi, piyasa koşullarına paralel ve şirketin risk profiline uygun bir iskonto oranının nakit akımlarına uygulanması sonucu gerçekleştirilmektedir. Bu iskonto oranı hesaplanırken genel olarak, Finansal Varlıkların Fiyatlandırılması Modeli (Capital Asset Pricing Model) kullanılmaktadır. Bu yöntemde şirketin değeri, indirgenmiş nakit akımları ve faaliyet dışı varlıklarının toplamından oluşmaktadır. Özsermaye değeri hesaplanırken aynı zamanda değerleme tarihi itibariyle mevcut olan banka kredilerinin piyasa değeri de göz önüne alınabilir. Bu yöntem ile şirketin hisse değerleri hesaplanırken, iştirakleri için ayrı değerlemeler de yapılabilir veya bilançodaki kayıtlı değeri dikkate alınabilir.

Gelir yaklaşımının avantajları aşağıdaki gibi sıralanabilir;

Yaklaşımın zayıf olduğu yönler ise;

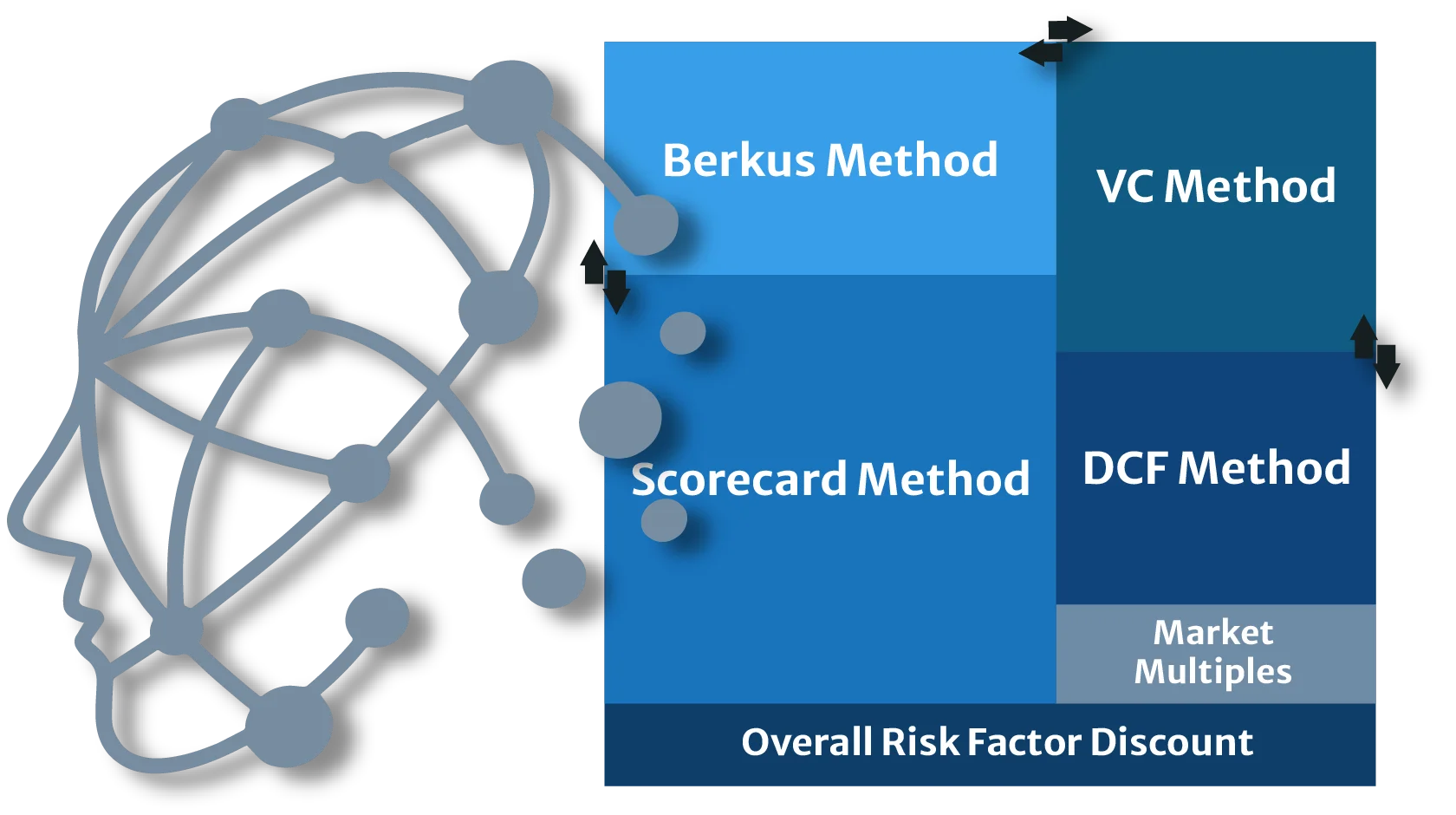

Erken aşama girişimlerin değerlemesinde geleneksel 3 temel değerleme yaklaşımı işlevsiz ve/veya yetersiz kalmaktadır. Bu sebeple aşağıdaki yaklaşımlar geliştirilmiştir:

Scorecard değerleme yöntemi, ABD merkezli bir melek yatırımcı ve startup mentoru olan Bill Payne tarajndan 2001 yılında ilk kez formüle edildi. Scorecard Değerleme Yöntemi, erken aşama startup'ların fonlama öncesi değerlemesi için kullanılan popüler bir yöntemdir.

Bu yöntemde, bir startup, ayarlanmış bir referans (benchmark) değerine dayalı olarak değerlendirilir. Temel fikir, bir startup'ın coğrafi konum, endüstri, pazar potansiyeli ve gelişim aşaması açısından benzer olan diğer startup'larla uyumlu bir şekilde değerlendirilmesi gerektiğidir.

Scorecard değerleme yöntemi, hedef şirketi şu 6 parametre açısından benzer şirketlerle karşılaştırır.

Bu faktörler en önemliden en az önemliye doğru sıralanır. Yönetim ekibinin gücü ve fırsatın büyüklüğü baskın faktörlerdir ve toplam değerlemenin yarısından fazlasını oluştururlar. Bununla karşılaştırıldığında, ek finansman ihtiyacı sadece küçük bir kısmı temsil eder.

1990’lı yılların ortalarında Dave Berkus tarafından tasarlanan Berkus Yaklaşımı, özellikle henüz gelir yaratmaya başlamamış çok erken aşama girişimleri değerlemek üzere geliştirilmiş hızlı ve efektif bir yöntemdir.

Bir startup'ı değerlendirmeyi beş temel başarı faktörünün üzerinden ayrıntılı bir şekilde incelemeye odaklanır:

Bu beş ana başarı kriterinin işletmenin toplam değerine ne kadar katkı sağladığını nicel terimlerle belirlemek için kapsamlı bir analiz yapılır. Her bir başarı faktörüne azami parasal değerler atanır ve bu değerler hedef girişimin göreceli olarak benzer girişimlere oranla ne durumda olduğuna göre ayarlanır.

İş modeli ticarileşen ve gelir yaratmaya başlayan girişimler için Berkus metodu geçerliliğini yitirir.

Erken aşama girişimler için geliştirilmiş risk faktörü yöntemi, diğer niteliksel değerleme yaklaşımları gibi benzer şirketlerle karşılaştırma yapan bir fonlama öncesi değerleme yöntemidir.

Bu yöntem, şirketin değerini benzer bir girişimin temel değerine dayandırır ve bu başlangıç değeri, toplamda 12 risk değişkeni için düzeltilir. Bu, girişiminizin daha yüksek veya daha düşük bir riskte olup olmadığını belirlemek için diğer girişimlerle karşılaştırıldığı anlamına gelir.

Girişim Sermayesi Metodu, değerleme yöntemine sınırlı bir süre yaklaşımı getirir. Yatırımcı, yatırım noktasından çıkış süresini (örneğin 5 veya 7 yıl gibi) kabul eder. Ardından, bu dönem için yatırım getirisini geriye dönük hesaplar.

Sıkça tercih edilen startup değerleme yöntemlerinden olan VC metodunda yatırımcı, çıkış stratejisini kilometre taşlarına göre belirleyebilir. Örnek bir kilometre taşı, belirli bir satış tutarına veya pazar payı yüzdesine ulaşmak olabilir.

Bu yöntemde öncelikle terminal değer tahmin edilir. Terminal değer, yatırımcının çıkış yapmayı planladığı hasat yılı sırasındaki girişimin beklenen değeridir. Bu noktadan sonra, fonlama öncesi değerleme aşağıdaki formül kullanılarak hesaplanır:

VC Valuation =

Terminal Value

(1 + Discount Rate) ^ Years

Terminal Değer = (Son Tahmin Edilen Yılın EBITDA'sı) X Sektör Çarpanı

İskonto oranı, yatırımın yıllık bazda yüksek Getiri Oranı (ROI) hesaplamalarına karşılık gelir. Bunlar güncel araştırma sonuçlarından yola çıkarak, VC'lerin getiri çarpanı beklentilerine, zamanlamaya ve seyrelme durumu gibi değişkenlere göre belirlenir.

Valufy açısından her girişim özgün olarak terzi işi bir yaklaşımla değerlendirilmelidir. Ancak geleneksel yöntemlerle ve insan kaynağıyla bunu yönetmek çok yüksek zaman ve maliyet verimsizliği doğurur.

Valufy, geliştirdiği özgün algoritma ile her bir girişimin kendine özgü özelliklerine (ülke, sektör, aşama, vs..) göre belirlenen en tutarlı, isabetli ve nesnel piyasa değerine ulaşır.

Valufy değerleme algoritması, uluslararası standartlardaki kantitatif değerleme yaklaşımlarını (Piyasa yaklaşımı, gelir yaklaşımı, VC yaklaşımı) ve yeni nesil kalitatif startup değerleme yaklaşımlarını (Berkus, Scorecard, Risk Faktörleri) her bir senaryo için en uygun şekilde ağırlıklandırarak nihai metodoloji karmasını oluşturur.

Güvenilir ve bağımsız uluslararası veri kaynakları ile doğrudan entegrasyon sayesinde elde edilen benchmark verileri ile en güncel piyasa değeri güvence altına alınır.